| |

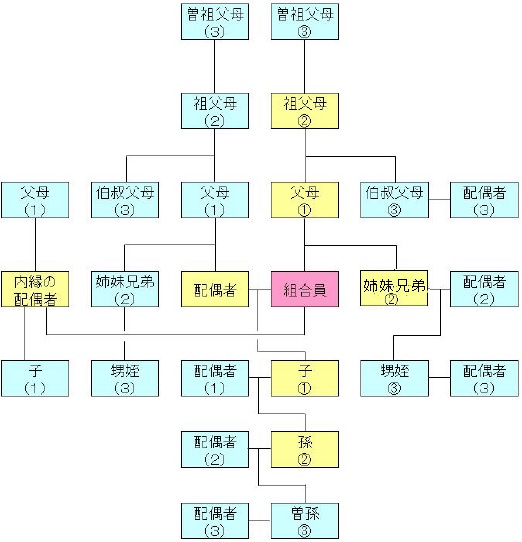

「被扶養者」は,組合員の配偶者,子,父母などで,主として組合員の収入により生活している人で,下図のいずれかに当てはまる人に限られます。 (後期高齢者医療の被保険者(満75歳以上)を除く。) (三親等内親族数)

○印は、血族(組合員の系統),( )印は、姻族(配偶者の系統),数字は、親等数を示します。 ※兄姉が別居の場合でも被扶養者として認められます。 次のような人は被扶養者として認められません。 ①他の健康保険の被保険者および被扶養者である人 ②組合員以外の人が,その家族について,扶養手当又はこれに相当する手当を受けているとき ③組合員が他の人と共同して同一人を扶養する場合に、その組合員が主たる扶養者でないとき ④年額130万以上(月額108,334円以上)の恒常的所得がある人 (ただし,障害年金受給者又は60歳以上の人は,年額180万円以上(月額150,000円以上) 年末年齢が19歳以上~23歳未満の人は,年額150万円以上(月額125,000円以上)の 恒常的収入がある人) ※退職手当のような一時的な所得は含まれません。 ※収入とは所得税法上の所得(暦年でいう1月~12月までの所得額)をいうものではなく, 収入事由が発生した日から12ヶ月間における収入額となります。 (どの月を基準にしても年額130万円未満でなければ被扶養者として認められません。) ※給与収入には交通費などの非課税収入及び賞与なども含みます。 ※事業所得等の場合,所得税法上の必要経費と共済組合が認める必要経費は一致しません。 ※株,配当金,投資信託,債権(国債・外債等),FX(外国為替証拠金取引等)等のいわゆる 資産運用に係るもので,恒常的収入がある(見込まれる)ものを含みます。 ⑤雇用保険の失業給付を受給しており,日額が3,612円以上の人 ⑥18歳以上60歳未満で次にあてはまらない人 A:学生(アルバイト等で就労し,④に該当する場合は認定されません。) B:身体障害者 C:病気、けがなどにより就労能力を失っている人 ※ただし,組合員の方が主たる生計維持者であることが確認できれば被扶養者として認定できます。 ⑦長寿医療制度(後期高齢者医療制度)の被保険者の人(75歳以上、または65歳以上で後期高齢者 医療広域連合の障害認定を受けている方) ※被扶養者が75歳に達すると自動的に後期高齢者医療制度の被保険者となりますので,認定の 取消し手続きを行っていただきます。 ⑧日本に住民票がない人 〇例外として認められる事由と確認書類の例

⑨日本に住民票があっても次のいずれかに該当する人 ・「医療滞在ビザ」で来日した人 ・「観光・保養を目的とするロングステイビザ」で来日した人 ・その他保険者において国内居住要件に満たさないものと判断された人 共済組合では所得税法上の総収入額から,共済組合で必要経費と認める費目を控除した後の額を収入と考えます。 ただし,下表のとおり、所得税法上と共済組合で控除される必要経費は一致しませんので,ご注意いただき下表を参考に計算してください。 また,△の費目はケースにより必要経費として認められる場合,認められない場合がありますので,別途詳細をお伺いすることがあります。

【株等の譲渡収入とは】 株,投資信託,債権(国債,外債等),FX(外国為替証拠金取引)等(以下「株等」という。)の いわゆる資産運用に係るもので恒常的収入がある(見込まれる)ものを指します。 ※ 相続した株等を一度に全て売却した時のみ,一時的な所得とします。 ※ 株等を保有し続けている場合は,取引回数に関係なく恒常的収入とみなします。 ※ 株等の譲渡収入がマイナスとなった場合については,収入は0円として取り扱います。 (他の収入と合算する際も同様。) 例:給与収入50万円,株等の譲渡収入-30万円の場合,収入の合計は50万円+0円 ※ 繰越損失金の取扱いについては,当年よりも前の損金であるため考慮しません。 (あくまで当年の譲渡収入で判断します。) 株等の譲渡収入がある場合の取扱いについてはこちら (1)結果的に130万円以上の収入があり認定取消しする場合 ※年間130万円以上になった月の初日から取消しとなります。 (令和7年度要件確認より適用) (2)130万円以上の見込みがたったため,見込みで認定取消しの申告をする場合 ※年間130万円以上になると見込まれた月の初日から取消しとなります。 (令和7年度要件確認より適用) ◎勤務形態等の変更による増加など,増加の原因および時期が明確である場合は, 勤務形態変更日から認定を取消し。 ◎130万円以上の収入見込みが立つ場合 →130万円以上の収入見込みがたった日から認定を取消し。 (例)遺産相続により不動産収入の増加が見込まれる場合は, 遺産分割協議書の締結日(相続する財産の確定日)から認定を取消し。 ◎130万円以上の収入見込みがたたず,結果的に130万円以上の収入となった場合 →1年間の収入が130万円以上となった,翌年1月1日に認定を取消し。 被扶養者の認定は,その事実が発生した日から30日以内に「被扶養者等申告書」を共済組合(部局等共済事務担当)へ提出し,受理(部局受付)されれば,事実発生日から認定となります。

しかし,提出が事実発生日から30日を経過していると,事実発生日からではなく,被扶養等者申告書の受理日(部局受付日)からの認定となりますのでご注意ください。 必要書類の全てを30日以内に揃えることができない場合は,「被扶養者等申告書」と先に準備できる書類を部局等共済事務担当へ提出して,「被扶養者等申告書」を受理してもらってください。 認定後,被扶養者の要件を欠くことになった場合も速やかに手続きしてください。 結果的に被扶養者の要件を欠いた場合,認定取消日は事実発生日まで遡及しますが,再度,認定の申告をされた場合,認定日は上記のとおり事実発生日から30日経過して いるときは,事実発生日まで遡及しませんのでご注意ください。 なお,手続きのための必要書類は以下からご確認ください。 被扶養者の認定手続き(採用時)の必要書類→ 被扶養者の認定手続き(在職時)の必要書類→ 認定取消し手続きの必要書類→ |