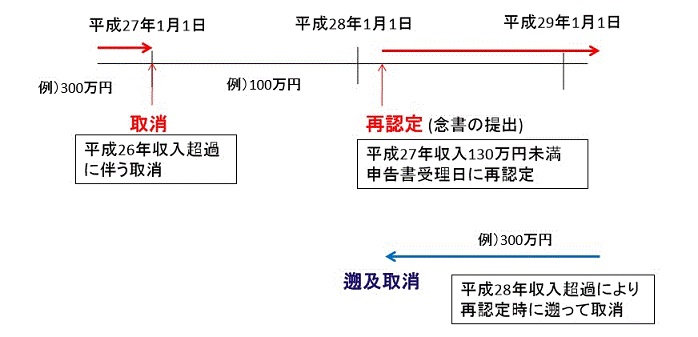

| 【株等の譲渡収入とは】 株,投資信託,債権(国債,外債等),FX(外国為替証拠金取引)等(以下「株等」という。) のいわゆる資産運用に係るもので恒常的収入がある(見込まれる)ものを指します。 ※ 相続した株等を一度に全て売却した時のみ,一時的な所得とします。 ※ 株等を保有し続けている場合は,取引回数に関係なく恒常的収入とみなします。 ※ 株等の譲渡収入がマイナスとなった場合については,収入は0円として取り扱います。 (他の収入と合算する際も同様。) 例:給与収入50万円,株等の譲渡収入-30万円の場合,収入の合計は50万円+0円 ※ 繰越損失金の取扱いについては,当年よりも前の損金であるため考慮しません。 (あくまで当年の譲渡収入で判断します。) 【収入確認対象期間】 原則,1月1日~12月31日の1年間 ※ 譲渡収入が認定基準年額が130万円以上(60歳以上で公的年金を受給している者, 又は公的な障害年金を受給している者の場合は180万円以上)であった場合,翌年の 1月1日より被扶養者の要件を欠くこととなります。 【確認に必要な書類】 1.確定申告を行っている場合 ・所得証明書 (市町村が発行するもの) ・確定申告書(写し)及び収支内訳書(写し) ・その他 (上記書類だけでは内容が不明な場合等必要に応じて) 2.確定申告が原則免除のもの(特定口座を保有し,現前徴収口座を選択した場合等) ・所得証明書 (市町村が発行するもの) ・年間取引報告書 (一年間の取引の分かるもの) ・その他 (上記書類だけでは内容が不明な場合等必要に応じて) 【新規の認定】 認定しようとする前年の譲渡収入により認定の可否を判断します。 【認定取消後の再認定】 株等の譲渡収入等が認定基準年額を超過したため,被扶養者としての要件を欠いた者を 再認定する時は,認定取消日以降の翌年に収入が認定基準年額を超過しなかった場合に, 申告書受理日に再認定するものとします。 ただし,再認定日以降の翌年の確定申告時に譲渡収入等が認定基準年額を超過していた 場合には,再認定時まで遡って取り消すものとします。(下図参照)

|